Miembro de

Si ya sabes que curso quieres reservar, realiza la inscripción express rellenando este formulario

Objetivos

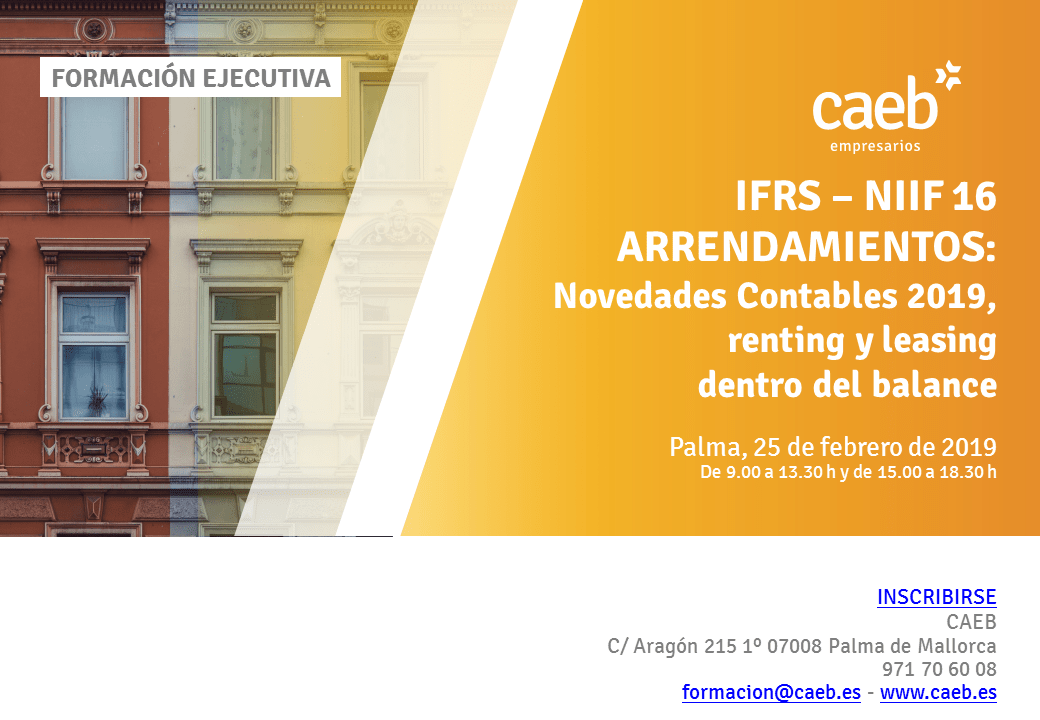

¿Conoces el impacto de las NIIF 16 para contratos a medio y largo plazo? En esta formación adquirirás y anticiparás los conocimientos necesarios de aplicación en esta materia, ya que es sumamente importante que nos vayamos familiarizando con ella de cara a este año. De tal manera que podamos realizar un diagnóstico temprano de los efectos de la nueva normativa en nuestra entidad.

Principales impactos de la nueva norma:

Objetivos

¿Conoces el impacto de las NIIF 16 para contratos a medio y largo plazo? En esta formación adquirirás y anticiparás los conocimientos necesarios de aplicación en esta materia, ya que es sumamente importante que nos vayamos familiarizando con ella de cara a este año. De tal manera que podamos realizar un diagnóstico temprano de los efectos de la nueva normativa en nuestra entidad.

Principales impactos de la nueva norma: